キャッシングのできる消費者金融にも中小企業がある

消費者金融でお金を借りると考えた際、ほとんどの人がCMなどで有名な大手消費者金融を利用する事を考えます。しかしCMなどを行っていない中小規模の消費者金融も日本には多く存在します。ここではそんな中小規模の消費者金融について解説していきます。

中小の消費者金融とは?

消費者金融などの貸金業における中小企業とは、「資本金3億円以下、または従業者数300人以下」と定義付けすることができます。企業ごとのこれらの実態は、調べないとわからないのが現状です。大企業になるとの場合はCMなどで多く露出されていますが、中小企業はそういった大きな広告を使用していない企業がほとんどです。そのため、実はみなさんの知らない中小の消費者金融はたくさん存在しているのです。

銀行の子会社化した大手消費者金融

大手消費者金融と呼ばれるプロミスやアコム、アイフルなどは総量規制以降、独立した金融機関ではなく、銀行の傘下に入る会社が増えています。例えば現在のプロミスやモビットは三井住友銀行と同じグループですし、アコムは三菱東京UFJの子会社となっています。

レイクなどは完全に買収され、新生銀行のカードローンブランドとして銀行系カードローンとなりました。ちなみにまたレイクを提供していた、GEコンシューマー・ファイナンス株式会社も新生銀行のグループ企業となり、カードローンなどの保証業務をメインに行う会社となっています。

大手の中で唯一独立した消費者金融として存在しているのは、アイフルのみとなっています。

ネットにも力を入れ始めている中小消費者金融

全国規模で無人契約機や店舗を設置し、CMやネットでの申し込みなどサービスを拡大する事で生き残りをかけていますが、企業規模が小さな中小企業はそういったことが難しくなってきます。

そこで中小企業の多くはネットでの申し込みやネットキャッシングを使う事で、営業地域を全国に広げています。拠点となる本社は地方にあることが多いのですが、ネットや電話からの申し込みを全国から受け付けて銀行振り込みでの融資を行っている企業も少なくありません。

また会社にもよりますが、即日審査、即日融資を可能としている企業も存在しています。

利用限度額は300万から50万と大手消費者金融と比べると少額で、金利自体も若干高めという企業が多いようです。

消費者金融全体が苦境に立たされている現代ですが、30年以上営業する中堅や定番と言える中小消費者金融も存在します。

中小なら審査が甘い?

Webで中小消費者金融について調べると「審査が甘い」、場合によっては「ブラックでもOK」などと言った審査の甘さを売りにしたサイトが多く存在しています。審査基準はどこも未公開なので明確な事は言えませんが、中小企業で金利が大手消費者金融より高いからと言って審査が甘いとは限りません。

また中小企業と言っても俗にブラックと言われるような返済の見込みがない顧客に貸し付けなど行いません。可能性としてありえるのは「大手とは違う審査基準を用いている」程度であって「審査が甘い」などと言った情報は殆どでたらめであると考えてよいでしょう。

闇金と間違えないように注意を

当然ですが、中小消費者金融は無名と言っても貸金業の登録を行っている合法的な企業です。しかし中にはこういった中小規模の消費者金融になりすました違法な金融機関、つまり闇金も存在しています。

闇金は違法な金利や取り立ての被害や反社会的勢力とのつながりなど問題が多いので絶対に使ってはいけません。もし闇金を使わないといけないほど追いつめられているのであれば、生活保護や自己破産など公的な処置を考えましょう。

ここでは闇金業者の見分け方について解説します。

貸金業の登録がなされているか確認する

080金融(携帯番号を連絡先としている金融機関)など闇金の種類はいくつかあるのですが、一番確実に見分けられるのは貸金業法の登録がなされているか確認する事です。貸金業者は貸金業法に基づき登録を受けなければならないので、登録番号がホームページなどで公開されていないサイトは確実に闇金です。

また適当な登録番号を公開するという手口もあるので、怪しいと思ったら金融庁が公開している「登録貸金業者情報検索サービス」を利用して登録番号を確認しましょう。

注意点としてこの登録番号の確認も万能ではないという事が上げられます。というのも闇金の中には許可を取った貸金業者の名前と登録番号を勝手に語る企業があるためです。また一部の闇金の中には「古物商許可」の番号を取る事で登録しているかのように見せかける企業があります。

利息の確認をする

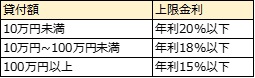

貸金業の登録以外で注目すべき点は利息です。利息の上限は法律で決まっており、これを超える企業は違法であるためです。いかなる場合でも「年利20%」を超える企業は確実に違法であり、金融商品の金利を公開しない企業も同様に違法であると理解しておきましょう。貸付額に応じて、上限金利が決まっているのでしっかりと覚えておきましょう。

利息制限法に基づく利息の上限

クレジットカードの現金化も禁止されている

闇金とは少し性質が違いますが、クレジットカードのショッピング枠を現金に換金するような業者も存在します。しかし、現金化目的でクレジットカードを利用することは、クレジットカードの規約で禁止されているため、行ってはいけない行為です。

また、手数料といった形で差し引く金額は、消費者金融などの金利に比べると暴利な設定となっている場合もあり、実際に現金が手に入らないなどといった事例もあるようです。

クレジットカードの現金化は、禁止行為として頭に入れておき、使用しないようにしましょう。

まとめ

・消費者金融全体が厳しい現代において、中小企業はネットでのサービスにも力を入れ始めている

・中小企業だからといって審査が甘いわけではない

・闇金、クレジットカードの現金化などの業者は利用しない事