例えば10万円借りた場合、月々の返済金額はいくら? キャッシング各社で徹底比較

キャッシングした後で気になるのが月々の返済金額です。一括で払う方が得なのか、それとも月々少しずつ返す方が得なのか、そもそもキャッシング会社でどれぐらい差があるのか? ここでは、プロミスをはじめとするキャッシング各社の返済金額について解説します。

キャッシング各社の利息を比較

キャッシングによる月々の返済金額は、利息によって変わってきます。まず利息についておさらいしてみましょう。

利息は「利用金額×借入利率÷365日×利用日数」で計算されます。わかりやすいように10万円借りた場合の利息を考えてみます。

プロミスの場合、借入利率(実質年率)の上限は17.8%ですから、10万円を30日間利用すると、

100,000円×0.178÷365日×30日で、1円未満は切り捨てとなるので、1,463円となります。

アコムやモビット、アイフルなど、借入利率(実質年率)が18.0%の会社の場合、10万円を30日間利用すると、

100,000円×0.18÷365日×30日で、1円未満は切り捨てとなるので、1,479円となります。

1カ月当たり16円はわずかな差のようですが、12回や24回など、実際の返済回数に当てはめると、大きな差となって表れてきます。

月々いくら返せばよいのか? 実際の返済金額

実際に計算するとややこしいようですが、毎月の返済金額は、たいていはキャッシング各社のホームページにある「返済シミュレーション」で簡単に求めることができます。

例えばプロミスの場合、10万円を24カ月で返すとすると、実質年率17.8%で、月々4,982円です。

(※最終回の返済金額は端数調整のため多少変動します。24カ月目は4,992円となり、返済の合計金額は119,578円)

実質年率18.0%の他社の場合、月々4,992円となり、返済の合計金額は119,808円になります。

月々の返済金額は、返済回数を増やすと少なくすることができますが、返済の合計金額は増えることになります。逆に返済回数を減らすと月々の返済金額は増えますが、トータルの返済金額は減ることになります。

返済金額を増やすか減らすか、返済回数を増やすか減らすか、それぞれ一長一短ありますから、家計の事情に合わせて返済計画を立てるようにするといいでしょう。

返済額が変動する「残高スライド元利定額返済方式」とは

キャッシング各社のホームページにある「返済金額」や「返済方式」の項目を見ると、プロミスなら「残高スライド元利定額返済方式」、他社では「借入後残高スライド元利定額リボルビング返済方式」などと書かれていて、戸惑うことも多いのではないでしょうか。

残高スライドとは、要するに、最終借入後の借入残高が減れば、月々の返済額も減るという方式です。

元利定額とは、借入残高に対応する返済額の割合が一定ということです。この割合が借入残高に応じて減っていくのが残高スライド方式です。

(※逆に借入れが増えれば、返済額の割合も増えることになります)

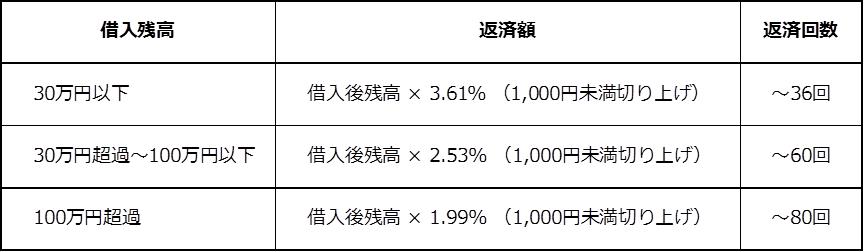

リボルビング方式と聞くと、「返済金額が一定なので、いくら借りても月々の返済金額は変わらない」と思っている人もいるようですが、それは設定された金額内でのことなので注意が必要です。プロミスでは、30万円以下なら、借入残高に対して3.61%(1,000円未満切り上げ)が返済額(返済回数~36回)として設定されています。

プロミスの残高スライド元利定額返済方式

例えば、借入残高が10万円の場合 ×3.61%=3,610円で 返済金額は4,000円となります。

月々4,000円ずつ返済していくと、返済回数は32カ月で、返済額の合計は125,864円になります。

プロミスの場合、この設定された金額(10万円なら4,000円)以上であれば、自分の都合に合わせていくらでも返済することができます。ボーナスが入った月など、余裕があるときは余分に支払うことで、支払う利息を少なくすることも可能です。

まとめ

・キャッシング各社の利息(借入利率)を比較しよう

・返済金額と返済回数、合計金額の関係を知ろう

・返済シミュレーションで月々の返済計画を立てよう

・「残高スライド元利定額返済方式」は賢く使おう